六、东北材料工业科技支撑战略

六、东北材料工业科技支撑战略

(一)科技支撑战略思路

(1)通过科技支撑,加快扭转原材料工业高能耗、低产出的局面,提升东北材料工业科技水平和创新能力,促进产业走循环经济和可持续发展模式,重振东北原材料工业的辉煌。

(2)通过科技引领,加大新材料成果产业转化力度,促进新材料产业的快速发展,形成东北材料工业和高新技术产业新的增长点。打造东北成为全国新材料科技创新基地和产业基地。

(3)强调有所为,有所不为。传统材料发展突出精品钢铁、石化深加工等方面;新材料重点发展新型化工材料、汽车材料、装备关键材料、光电子材料、纳米材料五大领域。

(二)科技支撑战略原则

(1)可持续发展原则。扭转当前材料工业能源和资源消耗大、环境污染严重的局面,基本实现材料设计、开发、生产、消费和回收及再利用全过程的环境友好生产,实现材料工业的循环经济,使材料工业走新型工业化和可持续发展的道路。

(2)市场导向原则。建立以市场为导向、有效的科技研发成果产业转化体系和机制,将科技研发与市场需求紧密结合,将科研优势转化为市场竞争优势。

(3)以企业为创新主体原则。围绕提高企业竞争力为目标,在企业本身科技创新能力不足的现状下,建立科研机构与企业以市场为导向的产学研结合创新机制,促进企业成为创新主体。

(4)区域协调发展原则。从提高区域整体产业竞争力的角度出发,系统考虑产业发展及科技创新问题,积极推进东北地区的分工协作和材料产业科研一体化进程。

(5)国际化原则。将东北材料工业的振兴放在经济全球化的大背景下考虑,将科技开发、科技引进等积极融入全球的发展框架下,找准定位,充分发挥东北所具有的优势。

(三)科技支撑任务与方向

1.石化工业。

石化工业在东北三省均属主导产业,并在国内占据重要的地位,对我国国民经济发展具有重要作用。在整合科技资源,充分发挥科技支撑作用的原则下,进行区域性的联合技术创新,建立整个东北区域的石化产业带,形成一批具有竞争力的骨干企业和产业集群。根据资源、技术及产业现状和发展趋势,加强石化产业基地的建设,使其形成产业链完整、科研力量雄厚、产业规模大、整体竞争力强的石化产业集中发展区域。

(1)发展思路。以建立东北石化产业带为总体目标,充分发挥东北石化科技优势,整合优势资源,以东北一批核心城市的科研院校和大型企业集团的科研力量为依托,以重点骨干企业为主体,建立协调统一的东北区域石化材料技术创新基地,广泛开展科技攻关和引进技术的消化吸收与二次创新,促进石化材料领域重大关键技术的新的突破,推动石化工业向集约化、大型化、高级化和系列化方向发展,全面提升东北石化工业面向国内外市场的竞争能力。

积极推进大石化带动战略,依托抚顺石化、大连石化、大庆石化、吉林石化等一批特大型企业的产业基础,建立一批大石化产业基地和一批精细化工产业基地,形成较完整的石化产业深加工产品链,做大做强石化产业,创造振兴东北石化工业的强力支撑力量,使石化工业成为全区最大支柱产业,在振兴东北老工业基地过程中发挥带动作用。

(2)发展目标。

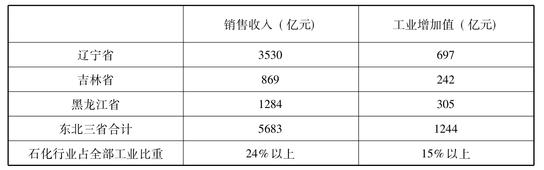

①经济总量。到2010年东北地区石化工业规模以上企业实现销售收入5683亿元,年平均增长率达13%;工业增加值1244亿元,年平均增长率达14%。石化行业的销售收入和工业增加值分别占东北地区全部工业的24% 和15%以上,使石化工业成为全区最大支柱产业。

表19 2010年东北石化行业主要经济指标预测

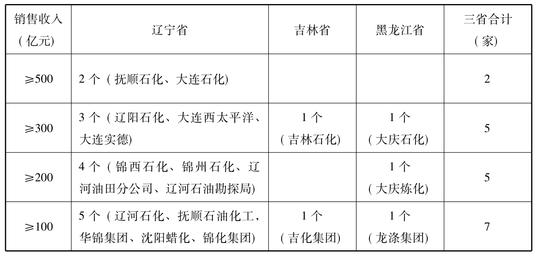

②石化产业基地。在构建东北石化产业带的总体框架内,建立一批大石化产业基地和一批精细化工产业基地;大石化基地。在未来5~7年(2010年左右),把抚顺、大连、大庆建成具有世界级规模的千万吨炼油、百万吨乙烯生产基地;锦州、锦西、辽阳、吉林建成国内一流、在国际上占有重要地位的特大型石化基地;辽阳建成中国北方最大的化纤及化纤原料基地,盘锦建成国内最大的重交沥青和环烷基润滑油生产基地,吉林建成全国最大的丁二烯生产基地。并在以上石化基地内,形成具有国际竞争力和核心竞争力的特大型石化企业集团19个,其中辽宁14个,吉林2个,黑龙江3个。这19个大企业集团销售收入达到4200亿元以上,占东北石化工业销售收入的75%以上。

精细化工基地。在相对集中的炼化厂及周边建成一批精细化工产业基地和形成一批有较强竞争力的精细化工企业群。如在辽宁的沈大高速公路沿线城市和环渤海沿线城市开发建设若干个具有地区和产业特色的精细化工基地,形成两条精细化工产业带;在黑龙江大庆市建成与大庆石化公司、大庆炼化公司毗邻的大庆精细化工基地;依托中石油吉林石化分公司建成吉林精细化工基地。到2010年东北石化工业精细化率由2003年的29%提高到40%以上,使东北地区精细化工产业达到国内先进水平。

③技术装备水平。到2010年东北地区石化工业综合技术水平达到国际20世纪90年代后期水平,重点骨干企业主要技术装备有一半以上达到世界当期水平。

表20 2010年东北石化行业大企业集团销售收入目标

(3)技术研发与产品发展重点。

①成品油及相关产品。重点是提升现有装置与技术水平,降低能耗与生产成本,提高产品质量与经济效益,并在原有基础上适当扩大成品油及相关产品的生产能力。到2010年,东北地区原油加工能力达到1.2亿吨,其中汽、煤、柴、润四大成品油产能达到6300万吨,继续保持全国第一位的地位。

②乙烯及三大合成材料(合成树脂、合成橡胶、合成纤维)。乙烯:乙烯是石化深加工产品的主要原料,市场很大,应重点支持抚顺石化、大连石化、大庆石化等企业的几个大乙烯项目,到2010年,东北地区乙烯产能达到600万吨以上,其中辽宁达400万吨以上。合成树脂:到2010年全区合成树脂产能达到900万吨以上,其中聚乙烯260万吨,聚丙烯280万吨,聚氯乙烯200万吨,聚苯乙烯80万吨,ABS树脂100万吨。合成纤维单体:主要是发展聚酯、尼龙和丙烯腈三大类,到2010年,全区合成纤维单体达到280万吨以上。合成橡胶:鉴于我国为合成橡胶净进口国(年进口量约占表观消费量的50%)、市场潜力大及原料十分丰富的情况,东北发展合成橡胶产业的优势突出,应予大力发展。到2010年全区合成橡胶产能达到30万吨以上。

③基本有机化工原料。基本有机化工原料主要是“三烯”和“三苯”的下游延伸产品,而绝大多数精细化工产品又是基本有机化工原料的延伸产品。所以,东北要把精细化工做大做强,必须重视发展基本有机化工原料,首先是优化生产工序和工艺流程,加强对传统有机原料生产路线的改造,开发无害原材料生产化工产品的绿色技术,提高产品质量、降低消耗、减少污染、降低成本。重点开发环氧乙烷、脂肪醇、乙二醇的精深加工产品,延伸乙烯产品链;深入开发二甲苯产品链、甲醇产品链、煤焦油产品链的下游产品,促进涂料、染料和医药中间体的发展。

到2010年,东北三省的基本有机化工原料产能达到420万吨/年以上,其中乙烯产品链的环氧乙烷产能达到45万吨、脂肪醇25万吨和乙二醇180万吨;丙烯产品链的烯酸酯及脂60万吨、异丙醇15万吨和环氧丙烷18万吨;甲醇产品链的醋酸40万吨;同时发展二甲苯产品链的PX、PTA和煤焦油产品链的苯、酚、萘、蒽,进而发展涂料、染料、农药和医药中间体等以满足精细化工产品发展的需要。

④精细化工产品。精细化工是今后东北石化工业重点发展方向,精细化工率应该得到较大提高。应大力推进生物技术、纳米技术等现代技术在化工领域中的应用,促进精细化工产业向精细化、系列化、专业化和功能化的方向发展,提高产品附加价值。在发展方向上,重点依托民营企业,以市场需求为导向,大力发展高效安全低毒新型农药、高档新型染料及有机颜料、节能环保新型涂料等新产品;加大开发力度,发展黏合剂、表面活性剂、塑料助剂、橡胶助剂、纺织印染助剂、水处理剂、油品添加剂等新兴领域的精细化工产品,以及油田化学品、造纸化学品、皮革化学品、电子化学品等各类专用化学品,延伸产品链;开发精细化工新领域,如生物化工、海洋化工等,特别要开发填补国内空白的氟碳醇系列产品。

⑤专用催化剂。催化技术是石化工业的核心技术,在很大程度上决定着石化工业的整体技术水平。应充分发挥催化领域的技术优势和生产基础优势,以大连化物所、抚顺化研院为技术依托,以抚顺石化公司和营口向阳科化集团为龙头企业,应用各种高科技手段,大力开展高效、节能、精制、环保等新型催化剂研究,重点发展聚烯烃催化剂、新型炼油催化剂、节能型合成氨催化剂、高效特种催化材料及环保催化剂等各类新型催化剂,扩大其在石油加工、有机高分子材料合成、药物合成以及污水处理、废气净化等方面的应用;把催化剂产业做大做强,促进辽宁省形成具有较大规模的专用与系列化的催化剂生产基地。

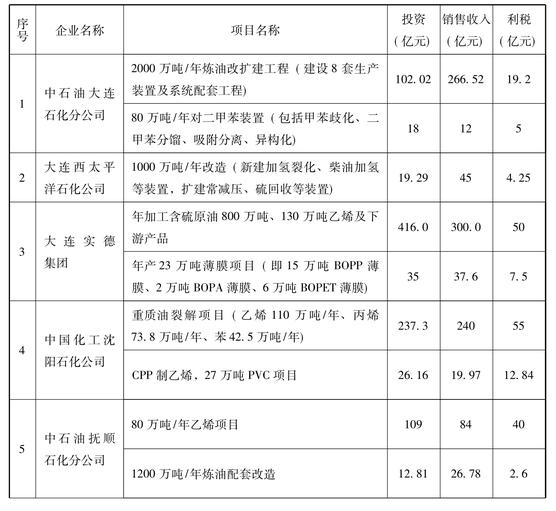

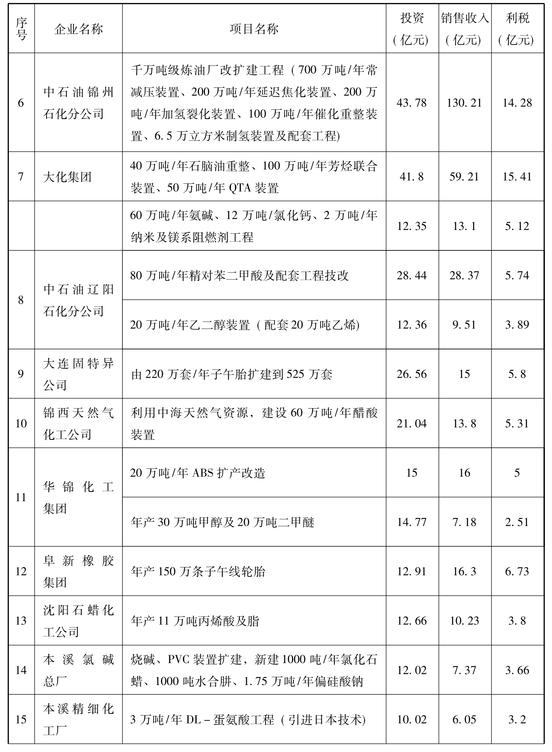

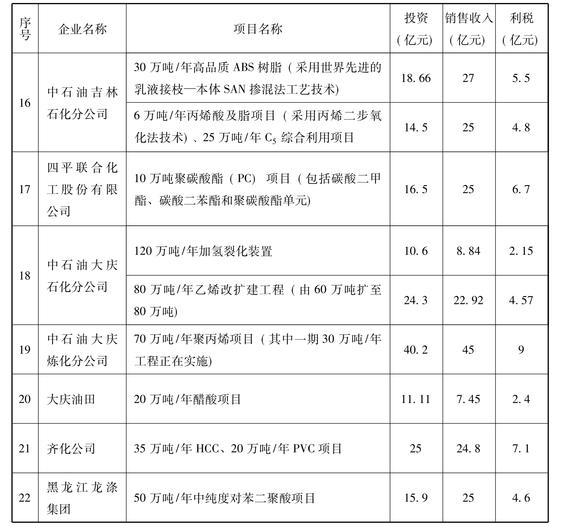

(4)重大项目。振兴东北老工业基地,重点发展石化产业,必须有一批优势企业和重大项目作支撑,发挥强力拉动作用。近期东北石化行业投资10亿元以上的重大项目有31项,预计总投资约1416亿元,全部建成达产后,预计可实现年销售收入约1575亿元,占东北石化工业销售收入的1/3左右。

表21 东北石化行业投资10亿元以上重大项目一览表

续表

续表

2.钢铁工业。

(1)发展思路及原则。

①发展思路。按照建设“北方精品钢材基地”的总体目标要求,以科学发展观为指导,市场为导向,企业为主体,合理利用国内外两种资源、两个市场,通过结构调整、技术创新、体制创新,提升地区钢铁产业整体综合竞争力,实现可持续发展,走出一条产业结构和布局合理、科技含量高、经济效益好、资源消耗低、环境污染少、人力资源优势得到充分发挥的全面协调可持续的发展道路,使东北(尤其是辽宁)钢铁工业成为全国乃至世界最具有竞争力的产业。

②发展原则。坚持在结构调整中发展总量的原则,重点发展精品板材,增加高附加值板带生产能力;坚持扶优扶强,提高产业集中度、改善钢铁工业布局,着眼于提高国际竞争力;坚持工艺装备高起点,产品质量高水平,走质量效益型道路;坚持深化改革,扩大开放,加快建立现代企业制度和现代产权制度步伐;坚持科技进步,加大科技开发力度和加快推广应用先进技术、先进管理手段的速度;坚持节能、降耗,不断降低生产成本,大幅度提高企业经济效益。

(2)发展目标与重点。

①经济总量。在建设“北方精品钢材基地”总体目标的要求下发展钢铁工业,到2010年,东北钢铁工业规模以上企业实现销售收入2670亿元(年平均增长率达15%左右),工业增加值790亿元(年平均增长率达14%以上),分别占东北全部工业的11%和10%左右。钢产量达到6400万吨(其中辽宁5200万吨),成品钢材6800万吨(其中辽宁5600万吨),使钢铁工业成为全区仅次于石化工业的第二大支柱产业,在振兴东北老工业基地过程中率先发挥带动作用。

②技术进步与工艺装备水平。加速钢铁材料生产过程的信息化改造进程,大力推进智能优化和数模调优技术在钢铁轧制过程中的应用,实现钢铁轧制全过程的参数预报与优化、精轧机组宽度预测、短行程控制、卷取温度控制、板形控制、厚度偏差诊断、数据分析与处理、组织性能预报等功能,提高轧制产品的精度和品质。到2010年,重点钢铁企业主体工艺装备达到当前国际先进水平;主要技术经济指标(如高炉利用系数、喷煤比、转炉钢铁料消耗、轧钢综合成材率等)均达到国内先进水平或国际水平,主导产品质量达到国际先进水平。

重点骨干企业在建和拟建项目均坚持起点高、投入少、产出快、效益好的原则,瞄准国际先进水平,实现设备大型化、生产自动化、产品系列化、质量高端化的目标。到2010年,东北地区将拥有当今国际水平的2500立方米以上的大型高炉14座(其中辽宁12座),占总炼铁能力的57%; 150吨以上的现代化大型转炉16座(其中辽宁14座),占总炼钢能力的52%;具有国际水平的轧钢生产线的生产能力占总轧钢能力的64%。

③资源消耗与环境保护。2005年钢铁行业污染物排放达标率达到100%,2010年吨钢综合能耗达到0.7吨标煤以下,吨钢新水消耗低于6吨,做到增钢不增水或降低总耗水量。

④大钢铁基地。围绕建设“北方精品钢材基地”的总目标,着力打造三个精品钢材基地;重点推进鞍钢、本钢强强联合,打造中国钢铁“航母”战略的实施。

精品板材生产基地:以鞍钢、本钢为依托,发展热轧及冷轧薄板、涂层薄板,建设精品板材生产基地。到2010年,使热轧薄板、中厚板生产能力达到3000万吨,约占全国板材总量的20%,居全国第一位。板材生产实现系列化,即宽厚、中厚、薄板配套、热轧和冷轧板配套、原板和涂层板配套。利用先进的装备,重点开发轿车面板、集装箱板、造船板、高强度级别的石油天然气管线钢、高档家电板、桥梁板、压力容器板、不锈板、冷轧硅钢,以及建筑用涂镀层板等。

优质特钢生产基地:以东北特钢集团为依托,建设优质特钢生产基地。特钢基地重点开发不锈钢、轴承钢、工模具钢、汽车齿轮钢、弹簧钢、高温合金,以及国防军工用特殊合金钢材料。到2010年,东北特钢集团建成大连、抚顺、本溪、北满等六个特殊钢精品基地和十条特殊钢精品生产线,使优质特殊钢生产能力达到330万吨,特殊钢产能居全国第一位。

新型建筑钢生产基地:以凌钢、北台、新抚钢为依托,建设新型建筑钢材基地。建筑用钢向规模化、低合金化、高强度化方向发展,质量处于国内先进水平。重点开发热轧H型钢,铁路、电力、桥梁、建筑用大、中、小型钢,建筑用新Ⅲ级螺纹钢筋、预应力钢丝和钢绞线、钢结构等深加工产品。到2010年,优质建筑钢材产能达到600万吨,实现型、棒、线材配套、产品规格系列化。

充分发挥鞍钢、本钢两大龙头企业的资源(人才、技术、产业等)优势,着力推进鞍钢、本钢联合重组的进程,打造年产钢3000万~4000万吨级的中国钢铁“航母”,使联合企业的钢产量占东北地区钢产量的1/2以上,占全国总产量的10%以上,在我国钢铁工业发展中将起到重要作用。

⑤技术研发重点。钢铁工业要顺利实现以上发展目标,需要解决以下重大关键技术:

第一,突破和应用一批重大关键技术。一是突破近终形、短流程、双辊铸轧技术,实现薄带钢轧制工艺的革命性进步。加速以液态钢水直接生产薄带钢的近终形、短流程铸轧工艺技术开发,并将研究成果迅速推广、应用,以大幅降低能耗、提高效率和成材率、降低成本,并由此实现多种带钢产品的进口替代,引领我国钢铁工业迅速跃居世界领先地位。二是开发与应用钢材轧制过程的控轧控冷技术,迅速提高轧制工艺技术水平,有效提高钢材强度和低温韧性。根据东北三省汽车工业发展的需要,积极开展汽车板生产过程中的控轧控冷技术的应用开发,促进汽车板性能大幅提高,以此带动相关钢铁材料性能、品质的全面提升。

第二,加强对超级钢相关技术研究。依托东北大学和中科院金属研究所的技术优势,以中厚板和棒线材为主要对象,大力开展超级钢的开发研究,逐步完善不同规格和品种的超级钢生产技术、超级钢生产企业关键设备的改造;大力加强超级钢应用研究,尽快实现超级钢产品在汽车、机械制造以及建筑行业中的应用。

以东北大学轧制技术及连轧自动化国家重点实验室和辽宁省轧制技术工程中心为技术依托,成立超级钢开发及推广应用中心。配合东北地区产业结构调整,推进钢材生产品种的更新换代。选择典型生产线进行超级钢生产的配套改造:鞍钢、本钢作为推广热轧带钢超级钢的示范生产线,进行超快速冷却等配套改造;新抚钢、北台作为推广棒线材超级钢的示范生产线,进行机架间冷却和轧后加速冷却的配套改造。取得经验后,逐步在东北三省轧钢企业大范围推广。力争用2~3年时间,在重点钢铁企业普遍采用超级钢生产技术,使钢铁生产在基本不增加成本的情况下,制品性能、使用寿命大幅提高,同时便于回收利用,全面提高普钢制品的竞争力。

第三,开发新一代钢铁制造流程技术。在现有先进工艺、装备的基础上,与新开发的工艺、装备以及“界面技术”进行创新性集成而重新构筑新的钢铁制造流程。重点开发钢铁生产的共性平台技术、界面优化技术以及工程化新技术,包括大吨位薄板坯连铸—连轧技术、冷热薄板轧机集成技术、熔融还原—薄带连铸集成技术、钢铁工业内部产生废弃物再资源化及社会大宗废弃物的物质循环技术等。通过流程优化,合理利用能源,最大限度地降低污染,走循环经济的道路,实现钢铁产品制造功能、能源转换功能和社会废弃物处理功能的和谐统一。

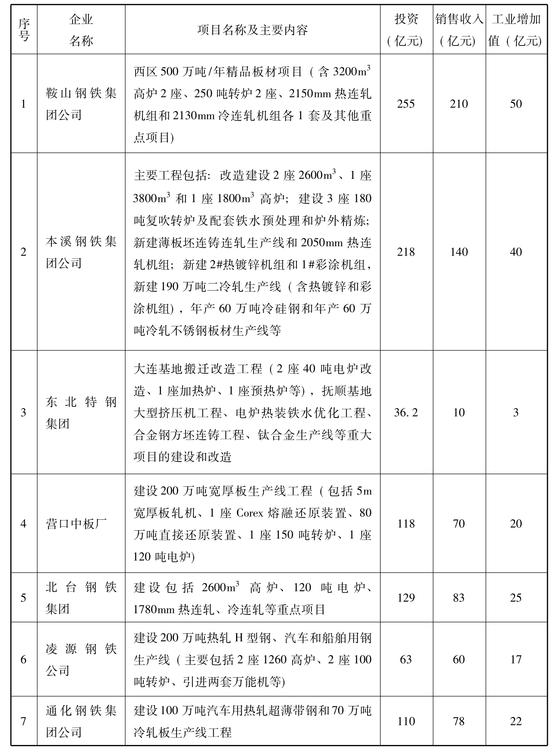

(3)重大项目。振兴东北老工业基地,重点发展钢铁行业,必须有一批优势企业和重大项目作支撑,发挥强力拉动作用。

近期东北钢铁行业重大项目(按企业合并项计)有7项,预计总投资约929亿元。全部建成达产后(2007年左右),预计可实现年销售收入约650亿元,工业增加值约177亿元,约占全区钢铁工业经济总量的1/3以上。

表22 近期东北钢铁行业重大项目一览表

3.新材料产业。

东北新材料产业已经有一定基础,并在许多领域具备科技领先优势。在整合科技资源、充分发挥科技支撑作用的原则下,建立整个东北区域的新材料科技创新基地,进行联合技术创新,依此加强重点新材料产业的发展,并形成一批有竞争力的新材料企业及产业基地。根据资源、技术及产业的集聚现状和发展趋势,加强现有新材料产业基地的建设,使其形成产业链完整、科研力量雄厚、产业规模较大的专业材料企业集中发展区域,形成较强的综合竞争力。

(1)发展思路。充分发挥东北新材料科技优势,整合优势资源,依托沈阳、大连、长春和哈尔滨等核心科技城市的科研力量,发挥大庆、牡丹江、吉林、营口、抚顺、锦州等地区的特色科研优势,建立协调统一的东北区域新材料技术创新基地,通过成果孵化和辐射带动作用,加快东北新材料产业集群的发展,成为全国新材料技术创新和产业化重要基地。

(2)发展重点。根据东北科研院所的科研优势和材料产业发展的需求,重点在新型高分子材料、纳米材料、光电子材料、新型能源材料(电池正、负极材料)、耐热合金等特种金属材料、氟材料、镁质材料、特种陶瓷材料(碳化硅、碳化硼)等新材料领域开展联合技术创新活动,并建立相应的新材料产业基地。

①新型化工材料基地。充分利用东北资源及科技优势,发展高附加值的专用或特种高分子材料及其复合材料,组建特种工程塑料工程中心。围绕建设综合性石油化工产业基地,加快精细化工高技术产品的开发,拓展并延长产业链,提高产品附加值。在大连、抚顺、辽阳、哈尔滨、大庆、吉林、长春等地建立新型化工材料基地。

重点领域:特种工程塑料,如氯代苯胺、聚酰亚胺、聚醚酮、聚醚醚酮、聚苯胺、尼龙-11、HIPS高抗冲树脂的研制开发和产业化;提高新型、环保、节能型热缩材料的产业规模和产品质量,完善负压挤出等工艺技术和设备;加快防汛、节水等工程用膨胀止水材料和保水材料的应用开发;树脂专用料的研制开发;改性塑料产品的研制开发等。

精细化工重点为特种合成材料、医药中间体,包括碳纤维、C5深加工材料、系列专用ABS树脂、聚碳酸酯、环烯烃聚合物、香兰素、聚丙烯改性专用增挺母料、抗静电母料、爽滑母料等开发应用;奥扎格雷盐酸盐、头孢拉定、头孢呋辛酸、DBU、氯代甲基特戊酯等医药中间体的产业化研发。

依托 单位:长春吉大高新材料有限公司、中科英华高技术股份有限公司、长春应用化学研究所、大庆石化总厂、大庆华科股份有限公司、中石油吉林石油公司、中国石油辽阳石化分公司等。

代表项目:聚醚醚酮树脂及其二次制品的产业化技术;子午线轮胎橡胶预硫化技术;无卤环保热缩材料;耐热、双峰、着色ABS树脂开发;汽车用树脂专用料开发;二氧化碳基塑料关键技术的工业化;年产1000吨聚苯胺类导电塑料;年产1万吨改性聚丙烯弹性体;新型绝缘材料(电工级氧化镁粉);新型高效烯烃、双烯烃聚合催化剂开发与中试放大技术平台。

②纳米材料基地。结合国际纳米材料的发展趋势,完善纳米材料产业化制备工艺技术和设备,解决产业化过程中的技术“瓶颈”。重点领域为纳米陶瓷材料、纳米复合材料、纳米功能材料、超微细粉体材料、金属纳米材料及纳米改性产品等。在有一定纳米产业和科研基础的长春、四平、哈尔滨、沈阳、大连等地建立纳米材料产业基地。

重点领域:纳米陶瓷材料,主要是反应法生产高纯纳米级电子陶瓷粉、有机硅基纳米陶瓷粉的研制开发;金属纳米材料,包括铁、钴、镍、铜等金属纳米材料的工程化;纳米或超微细非金属氧化物、碳化物材料,包括碳酸钙、高岭土、白炭黑等;其他纳米材料,如纳米涂料、纳米润滑添加剂、纳米卤化银系列抗菌材料、纳米玻璃等。

依托 单位:赛纳纳米技术(集团)股份有限公司、长春大力纳米技术开发有限公司、三环纳米发展有限公司、高斯达纳米材料设备有限公司、长春红光高分子纳米材料有限公司、东北超微粉有限公司。

代表项目:模拟生物矿化过程原位生产功能性纳米碳酸钙技术;水分散环境友好型纳米结构漆工业化生产技术;纳米二氧化硅制备及稻壳综合利用;钛铝合金纳米重防腐涂料的工业性开发。

③光电子材料基地。依据长春、大连等城市的光电子科研和产业优势,加大科研力度,重点突破优势领域关键技术。企业与科研机构联合开发产业化技术,将科研优势转化为产业优势。建立长春光电子材料基地、大连稀土发光材料基地等产业基地。

重点领域:半导体发光材料、激光显示材料、激光材料、OLED显示材料、稀土发光材料等。

依托 单位:长春光机所、长春应用化学所、吉林北方彩晶集团、华禹光谷、长春国家光电子信息产业基地、大连路明集团、大连半导体照明产业化基地等。

代表项目:建设有机光电子材料与器件产业化技术平台;激光显示器开发研究;氮化镓基LED外延及芯片生产; OLED显示材料的研究开发。

④特种金属材料基地。中科院金属研究所在特种金属材料方面具有很强的科研实力,哈尔滨工业大学、东北大学、吉林大学等在特种金属材料方面都有自己的科研优势,一些先进科研成果已经转化为具有竞争力的产品,并形成了一批特种金属材料生产企业。

重点领域:依托中科院金属研究所,加强超纯合金、钛合金、高温合金材料及制品制备技术研究,重点推进燃气轮机叶片、增压器涡轮和压叶轮等技术领先,并具有广阔市场前景产品的产业化进程。争取形成具有独立知识产权的系列产品,实现燃气轮机涡轮叶片的国产化和产业化,通过对国内外资源的优化整合,建立亚太地区最大的燃气轮机叶片制造、销售和服务基地。

依托 单位:中科院金属研究所、沈阳金昌普新材料有限公司等。

⑤新型能源材料基地。整合技术、资金等资源,推进电池及配套材料企业的产业联合与技术合作,扩大现有镍氢电池生产规模,推进动力型镍氢电池产业化、规模化进程,在沈阳建立起具有相当规模和较高竞争力的镍氢电池及其配套材料产业基地。

重点领域:进一步加强高性能镍氢电池正负级材料、集流体材料、隔膜材料以及添加材料制备、检测技术研究,促进材料性能的进一步提高;继续保持发泡镍、球型亚镍、储氢合金粉等在国内的优势地位,开发镍的廉价材料替代技术,在不降低原电池配套材料性能的基础上,大幅降低制备成本;加强锂离子电池、燃料电池关键配套材料研究,促进两大洁净新能源的产业化开发和产业化进程。

依托 单位:中科院金属所、金纳公司、浩普公司、三普公司等。

⑥氟材料产业基地。充分利用科研院所技术方面的优势,整合氟材料科研资源,发挥企业内部研究机构作用,促进产学研结合,借助振兴东北老工业基地的发展机遇,促进包括氟树脂、氟橡胶、氟涂料在内的含氟聚合物、含氟精细化工品、含氟中间体产业发展,积极开拓氟材料应用新领域,使大连等地成为国内重要的氟材料产业基地。

重点领域:重点开展聚四氟乙烯改性技术,聚合釜工程放大与传质传热优化、后处理技术,聚合引发剂改进技术研究,开发新牌号和新品种的氟树脂;开发含氟醚橡胶和耐低温性能优良的氟硅橡胶工业化生产技术,开发汽车用氟橡胶材料及制品,实现更多氟橡胶产品的进口替代。突破氟涂料单体制备技术、新型氟聚合物制备技术、氟涂料抗老化技术、粉末涂料规模化生产技术等关键技术,大力开发各种牌号的水性涂料、环保型粉末涂料、彩色钢板卷材专用涂料等新型涂料品种。研究探索氟涂料新的生产工艺技术,开发氟涂料从单体制备到成品产出全部生产过程的无害化生产技术,进一步优化水性涂料、粉末涂料生产技术,从而实现氟涂料的绿色生产。

依托 单位:沈阳橡胶研究设计院、中科院大连化物所和沈阳化工研究院、大连氟涂料有限公司等。

⑦牡丹江特种陶瓷基地。牡丹江是国家火炬中心特种陶瓷材料产业基地,碳化硅、碳化硼等硬质材料无论在生产规模还是工艺水平始终处于全国同行业前列,成为我国碳化硅、碳化硼硬质材料重要的生产和出口基地。

通过特色产品的研发和产业化,使碳化硼、碳化硅粉体及制成品在国际、国内市场保持较高占有率并不断抢占技术的制高点,解决材料生产工艺的环保问题。

重点领域:碳化硅、碳化硼高纯度超细粉,重轻质碳酸钙微粉等形成规模化生产能力,为制品的深加工打下坚实的基础;大力开发碳化硅、碳化硼工程陶瓷制品,形成综合生产能力,完善产业链;重点开发可替代进口的氮化硅结合碳化硅陶瓷窑具。

依托企业:牡丹江金刚钻碳化硼有限公司、黑龙江丹峰磨料磨具集团有限公司、牡丹江鑫达硅业有限公司、牡丹江天宇碳化物有限公司等。

⑧营口镁质材料基地。营口是国家镁质材料基地,在现有产业水平的基础上,全面提升镁质材料行业的技术水平和产品档次,为冶金、建材、汽车制造等行业提供优质材料及制品,使镁质材料走上深加工、多领域、专业化、国际化的道路。以固体镁矿开采、轻烧镁产品、重烧镁产品、电熔镁产品、镁质高档耐材及非耐材为主线,形成多条产业链。

重点领域:高纯净钢冶炼与加工用镁质耐火材料制备技术;电熔氧化镁连续生产技术;建材、轻工和环保行业用优质耐火材料制备技术;氧化镁晶体制备技术;利用硼泥生产高纯轻质碳酸镁系列产品技术;电工级、硅钢级电熔氧化镁粉制备技术;绿色、环境友好型高级耐火材料的研究开发。

依托企业:营口青花集团、辽宁奥镁公司、营口华晨集团、营口金龙耐火材料有限公司、营口奥利安耐火材料公司。

4.特色材料产业。

东北一直是我国重要的大型装备和汽车生产的重要基地,在重大国防装备方面也具有重要地位,关键材料作为基础产业对这些产业的发展起到了重要支持作用。针对重大装备及汽车产业对配套材料业的需求,本着充分发挥新材料对东北优势产业支撑作用的发展思路,建立关键装备配套材料基地及汽车配套材料基地对于形成东北独有特色新材料产业可以起到重要推动作用,同时巩固东北重大装备和汽车制造业在全国的优势地位。

(1)重大装备配套关键材料基地。

发展思路:围绕东北装备工业发展的需求,积极研发大型或军工装备配套新材料和新工艺,利用新材料技术增强东北装备制造业的优势,提升装备制造业的综合竞争能力。

发展重点:为重型机床配套的大型铸锻件所需材料及生产工艺的开发;为汽轮机、燃气轮机等发电设备配套的叶片等所需材料的研发和生产;火车车辆所需配套材料的研发和生产工艺;大型矿山机械所需的配套材料;大型石化成套设备配套材料。

依托企业:沈阳金属研究所、东北轻合金有限责任公司、哈尔滨航空工业(集团)有限公司、哈电集团、中国第一机械集团公司、齐齐哈尔第一机床厂、长春轨道客车股份有限公司、北方锻钢制造有限公司、大连造船厂、沈阳大陆激光技术有限公司等。

代表项目:超大型铝合金环轧件生产工艺研究;航空航天工业用5A06H34铝合金厚板研制;新型高性能变形铝合金研制及其生产技术开发;铝熔体净化处理新工艺研究;高性能钛合金材料产业化;高性能燃气轮机用涡轮叶片材料与工艺的研究与开发;特殊钢大锻件产业化;激光修复工艺及材料。

(2)汽车配套材料基地。

发展思路:围绕东北汽车工业快速发展的需求,发展汽车用新材料,提高东北汽车材料配套生产能力。围绕汽车的清洁化、轻量化、节能化、智能化和燃料多元化开发汽车用新材料,加快发展汽车及汽车零部件用新材料的国产化配套能力,建成我国重要的汽车配套材料研发和生产基地。

发展重点:高品质镁合金汽车压铸件材料、特种环境下耐蚀合金材料、汽车用有机硅橡塑材料、汽车用ABS树脂、非贵金属汽车净化三元催化剂材料、环保型汽车内饰材料、混合动力汽车用材料、新型电动车用材料、汽车电子材料等。

依托企业:一汽铸造有限公司、长春轨道客车股份有限公司、吉化橡塑制品公司、东北轻合金有限责任公司、长春东方有色压铸有限公司等公司。沈阳金属研究所、长春应用化学研究所、一汽集团公司汽车材料研究所、哈工大材料科学与工程学院、吉林大学材料科学与工程学院、东北大学材料与冶金学院等科研院所。

代表项目:镁合金在汽车上的应用研究:镁合金复杂件、大件、结构件;高性能稀土镁合金及其在汽车上的应用;金属镁及镁合金制品产业化;年产2万吨高性能汽车铝合金铸件;汽车结构件内高压成形技术;汽车专用树脂产品的开发及生产技术。

(四)科技支撑战略措施

1.建立地方、国家及中央直属大型企业科技发展协调机制。

东北骨干材料企业多数为中央直属大型企业,重要科研院所也多属于科学院体系,必须解决这些单位的科研体系和规划独立、与地方科研体系脱节较严重等问题。

在政府有关领导部门的直接参与下,成立由中央和地方企业、科研部门有关人员组成的东北材料工业领导协调小组,组织、协调各方共同参与科技及产业发展战略、规划的制定,重大科技项目的遴选以及重大战略措施的决策。

根据东北地区材料产业的布局,选择重点领域推动中央直属企业连同东北的研究院所或高校,成立集前沿研究、技术开发与工业试验为一体,直接面向市场的研发机构,对资源进行跨体制、高效综合配置。形成以大型企业为龙头,带动区域中小材料企业发展,形成专业分工、合理配置、共同发展的局面。

2.抓住产业转移机遇,利用国际资源促进技术提升。

抓住发达国家将部分材料产业向中国转移的机遇,创造条件承接产业转移,特别是产业转移背后的研发转移和技术转移。

积极引导外资参与东北地区材料工业基地建设,鼓励跨国公司在东北设立工程技术中心等科技创新的新平台,形成具有特色的产业链条和产业群。

鼓励有条件的企业积极参与国际技术合作和技术交流,在发达国家设立研究和开发机构,利用国外科技资源提高企业研发水平和国际竞争力。

发挥区位优势,重点加强与俄、日、韩等国的材料领域科技合作,在钢铁、石化、有色金属、纳米、电子材料等领域建立一批合作开发和技术转化平台。

3.通过政策法规的建立和引导,实现可持续发展。

东北材料工业仍然以资源消耗严重的原材料产业为主,要重点解决资源综合利用率低、环境问题突出等问题,实现材料工业的可持续发展。

依靠科技进步与创新,突破资源和环境“瓶颈”,促进产业结构调整和升级,走循环型经济之路,实现材料工业的可持续发展。通过建立法律法规,对严重破坏环境的材料制定禁用措施,限制淘汰高耗能、高污染、低效益材料的发展。

鼓励企业研发低能耗、高效率、环境友好的新技术和工艺,促进传统材料产业技术改造和提升;鼓励研发新型金属材料、高分子及其复合材料、功能材料、生态环境材料、生物医用材料、催化材料、信息材料等新材料产品,逐步调整材料产业结构。

提高资源的综合利用率,大力发展材料回收利用,促使东北材料产业形成资源消耗低、环境污染少的可持续发展体系。

4.发挥政府在科技创新中的引导作用,推动企业成为创新主体。

东北材料企业普遍存在缺乏创新内在动力、科技能力不够、资金投入不足、科研机构不完善等问题。应该建立产学研结合、以企业为主体的科技创新体系,政府的作用应该体现在政策引导、创造环境、为企业提供支持服务等方面。

积极发挥政府的科技创新引导作用,政府科研投入从科研院所为主转变为以企业为主,引导材料企业加大科研投入力度,加强企业自身的学习能力建设,尽快使企业成为创新的真正主体。

充分发挥东北材料研究院所和高校多的优势,建立以市场为导向、以高等院校和科研单位为依托,为企业提供服务的科技创新体系。

采取税收返还、种子基金、贴息贷款等措施鼓励企业加大技术研发投入,完善企业科研开发体系,增强企业科技开发创新能力。

通过“863”计划、“973”计划、攻关计划、“火炬计划”等国家科技发展计划对东北地区新材料和传统材料产业改造升级具有重大意义的项目给予重点支持。

5.建立区域协调机制,鼓励合作创新,深化专业分工。

建立东北材料工业科技联合与创新的整体协调机制,共同开展相关决策研究、联合建立公共科技信息网、联合组织科技重大活动、共同搭建科技资源优化配置平台、联合建立东北重大科技项目合作机制等。

对优化资源配置、跨省合作的材料研发及改造项目给予优先支持;建立区域技术引进合作协商机制,避免区域内低水平重复引进。

在政府的引导下,集中区域科研优势力量支持特色材料基地建设,形成在国内、国际都具有影响力的材料产业基地。

建立区域内规范化的技术成果应用和推广体系,促进创新技术合理流动。

发挥大型石化、钢铁等龙头材料企业的规模及技术优势,重点控制核心技术和品牌建设,鼓励其将非关键环节或配套产业外包给专业化中小型企业,深化产业分工,形成以骨干企业为龙头的产业集群。

6.建立公共技术平台,完善创新社会服务体系。

充分利用东北材料科研院所较多、科研实力强的优势,建立重点实验室、工程中心等公共技术平台。平台为企业提供技术开发服务和开发共性技术为主,重点解决中小型材料企业科研实力不够、创新能力不足等问题。

创建创新基金、专项基金、贷款担保基金等金融服务平台,拓宽材料企业融资渠道,并将中小材料企业列为支持重点。同时完善和发展风险投资体系,开展风险投资保险和技术转让保险业务,为材料企业吸引风险投资创造环境。

支持研究院所、高等学校、企业和其他社会力量,以新的机制建立面向市场的材料领域成果转化中心、孵化中心、中试基地等成果转化平台,促进科技成果的产业转化。

建立科技中介服务平台,发挥行业管理机构的作用,加大科技创新的协调和服务力度,及时向企业发布技术及人才信息、提供人员培训和信息咨询等;完善技术创新中介服务机构的职能、服务标准和行为规范,为企业技术创新提供全方位、优质的服务。