提示

需要在学习通中打开- 取消

- 立即打开

第五节 盈利能力分析

无论是投资人、债权人还是经理人员,都会非常重视和关心企业的盈利能力。盈利能力就是企业获取利润、使资金不断增值的能力,它是企业持续经营和发展的保证。因此,对于盈利能力的分析是企业财务分析的一项重要内容。反映企业盈利能力的指标主要有销售毛利率、销售净利率、总资产报酬率、净资产收益率、每股收益、每股股利和市盈率。

一、销售毛利率

1.销售毛利率的概念与计算公式

主营业务的销售毛利是销售收入扣除主营业务支出得到的,它最大的特点在于没有扣除期间费用。因此,它能够排除管理费用、财务费用、销售费用对营业利润的影响,直接反映销售收入与销售成本的关系。销售毛利率是销售毛利与销售收入净额之比,其计算公式如下:

![]()

其中:销售毛利=销售收入净额-销售成本

注意:这里的销售收入净额是指产品销售收入扣除销售退回、销售折扣、销售折让后的净额。销售毛利率的值越大,说明企业通过销售获取利润的能力越强。

2.销售毛利率的分析

销售收入是企业利润的初始源泉。只有销售收入扣除销售成本后有余额,才能进一步抵补企业的各项费用,最终形成净利润,因此销售毛利是企业最终利润的基础。企业的销售毛利率越高,最终的利润空间越大。例如,甲企业的销售毛利率为50%,乙企业的销售毛利率为20%。这就意味着甲企业每卖出100元产品,成本只有50元,毛利为50元,只要需要抵补的各项费用低于50元,企业就可以盈利。但是乙企业每卖出100元,成本就有80元,毛利只有20元,只有企业需要抵补的各项费用低于20元时才能够盈利。

对销售毛利率也可以进行横向和纵向的比较。通过与同行业平均水平或者竞争对手的比较,可以洞悉企业的盈利空间在同行业中的水平以及与竞争对手相比的优劣。如果通过横向比较,发现企业的销售毛利率过低,则应该进一步分析查找原因,并采取措施及时调整。通过与企业以往各期的销售毛利率进行比较,可以看出企业盈利空间的变化,如果某一期间销售毛利率突然恶化,应进一步分析查找原因,看看是由于产品降价引起的还是成本上升所致,并及时找出改善的对策。

二、销售净利率

1.销售净利率的概念与计算公式

销售净利率可以从总体上考察企业能够从其销售业务上获得的盈利,是净利润与销售收入净额之比,其计算公式为:

![]()

该比率表示每1元销售净收入可实现的净利润是多少。销售净利率越高,说明企业通过扩大销售获取收益的能力越强。通过分析销售净利率的变化,不仅可以促使企业扩大销售,还可以让企业注意改善经营管理,控制期间费用,提高盈利水平。

2.销售净利率的分析

销售净利率越高,说明企业在正常经营的情况下由盈转亏的可能性越小,并且通过扩大主营业务规模获取利润的能力越强。

对销售净利率也可以进行横向和纵向的比较。从横向来说,将企业的销售净利率与同行业平均水平或竞争对手比较,可以了解企业销售业务的盈利空间在整个行业中的地位以及与竞争对手比的优势或劣势,并通过进一步的分析,对企业规模、产品结构、营销方式等具体方面进行比较,找出差距,发现不足,提高企业利用销售业务盈利的能力。而通过纵向比较,可以发现企业销售净利率的变动情况,与以往的水平相比是上升还是下降。如果企业的销售净利率有所降低,则应进一步查找原因,分析究竟是收入水平降低还是成本提高造成的,还是期间费用管理不善的原因,并在此基础上及时改进。

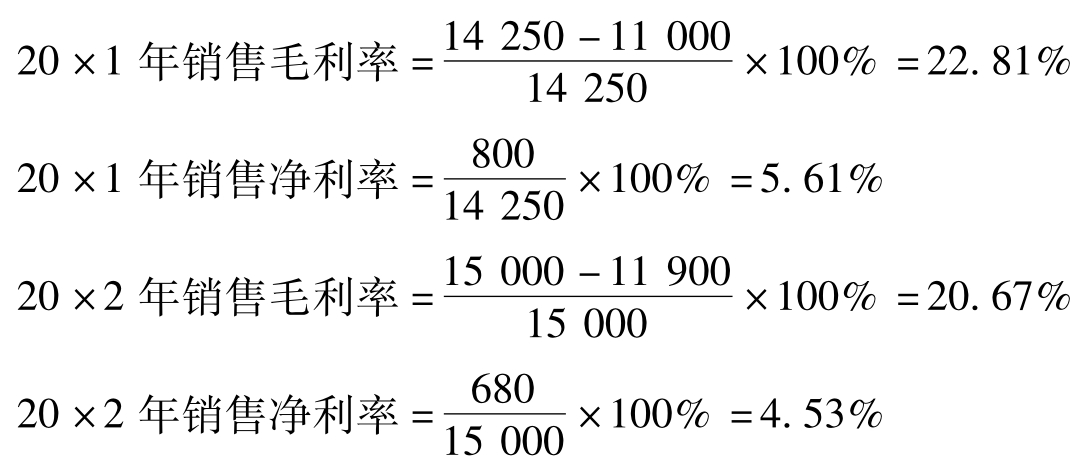

例8-4

甲公司20×1年销售收入为14250万元,销售成本11000万元,净利润为800万元;20×2年销售收入15000万元,销售成本12500万元,净利润680万元。请计算该公司20×1、20×2年的销售毛利率、销售净利率,并作出简要分析。

根据资料,可计算如下:

从上述计算分析可以看出,20×2年的销售毛利率、销售净利率指标均比上年有所下降,说明企业盈利能力有所下降,企业应查明原因,采取相应措施,提高盈利水平。

三、总资产报酬率

1.总资产报酬率的概念与计算公式

总资产报酬率,也叫总资产收益率,是企业息税前利润与企业资产平均总额的比率。由于资产总额等于债权人权益和所有者权益的总额,所以该比率既可以衡量企业资产综合利用的效果,又可以反映企业利用债权人及所有者提供资本的盈利能力和增值能力。其计算公式为:

![]()

总资产报酬率反映了全部资产的收益率,而全部资产是由投资人和债权人提供的资金所形成的,因此投资人和债权人都很关心这个指标。投资人的股利、红利和债权人的利息都取决于这个指标。

2.总资产报酬率的分析

一般来说,总资产报酬率越高,表明资产利用效率越高,说明企业在增加收入、节约资金使用等方面取得了良好的效果;该指标越低,说明企业资产利用效率越低。在进行总资产报酬率分析时,横向上通常与同行业平均水平以及行业内最高水平相比,纵向上与企业前期的水平相比,衡量企业总资产报酬率在行业中的地位以及历史变动趋势,进而更好地了解企业的资产利用效率,总结经验教训。

例8-5

XYZ公司20×1年净利润为800万元,所得税375万元,财务费用480万元,年末资产总额8400万元,20×2年净利润680万元,所得税320万元,财务费用550万元,年末资产总额10000万元。20×1年初资产总额7500万元,则XYZ公司总资产报酬率计算如下:

由计算结果可知,XYZ公司20×2年总资产报酬率要大大低于上年,需要对公司资产的使用情况、增产节约情况,结合成本效益指标一起分析,以改进管理,提高资产利用效率和企业经营管理水平,增强盈利能力。

四、净资产收益率

1.净资产收益率的概念与计算公式

净资产收益率又称为自有资金利润率或权益报酬率,是净利润与平均所有者权益的比值,它反映企业自有资金的投资收益水平。其计算公式为:

![]()

构建该项比率的依据在于:(1)股东财富最大化是企业理财的目标之一,而股东财富的增长从企业内部看主要来源于利润,因此,将净利润与净资产(即股东权益)比较能够揭示企业理财目标的实现程度。(2)企业在一定期间实现的利润中,能够为股东享有的仅仅是扣除所得税后的净利润,而不包括作为所得税及利息开支方面的利润。因此,以净利润与净资产比较才能客观地反映企业股东的报酬状况和财富增长情况。

2.净资产收益率的分析

该比率从净收益的角度说明企业净资产的获利水平,其比率值愈高,表明企业的获利水平愈高。反之,表明企业获利水平愈低。对净资产收益率也可以进行横向和纵向的比较分析,分析方法与总资产报酬率相似。

例8-6

XYZ公司20×1年净利润为800万元,年末所有者权益为4400万元,20×2年净利润为680万元,年末所有者权益为4700万元,20×1年所有者权益为4000万元,则XYZ公司净资产收益率为:

由于该公司所有者权益的增长快于净利润的增长,20×2年净资产收益率要比上年低4个多百分点,盈利能力明显降低。

五、每股收益

每股收益是反映上市公司盈利能力的一项重要指标,也是作为股东对上市公司最为关注的指标,是指企业净利润与发行在外的普通股股数之间的比率。

1.每股收益的概念与计算公式

每股收益是企业用归属于普通股股东的当期净利润,除以期末发行在外的普通股股数。其计算公式为:

![]()

2.每股收益的分析

每股收益是反映股份公司盈利能力大小的一个非常重要的指标。每股收益越高,说明公司盈利能力越强。这一指标的高低,往往会对股票价格产生较大的影响。

对每股收益也可以进行横向和纵向的比较。通过与同行业平均水平或竞争对手的比较,可以考察公司每股收益在整个行业中的状况以及与竞争对手相比的优劣。不过,在进行每股收益的横向比较时,需要注意不同企业的每股股本金额是否相等,否则不具有可比性。通过与公司以往各期的每股收益进行比较,可以看出公司每股收益的变动趋势。

六、每股股利

每股股利是指公司股利总额与期末普通股股数的比率,其计算公式为:

![]()

该比率用于反映企业净利润的对外分配情况。在具体运用该比率时应注意以下几点:(1)在计算该项比率时,分母仅限于普通股股数,分子也仅限于普通股股利,而不包括优先股股数及其应该分配的股利。(2)当每股收益一定时,每股股利的高低取决于多种因素,如公司的投资机会、资产流动性、举债能力、现金流量以及累积未分配利润等。因此,在评价该项比率时,应全面分析、综合考察,以便能客观地评价公司股票的投资价值。(3)在利用该比率进行投资收益预测时,应注意前后各期的比较,以了解股利分配是否在各个期间具有一惯性和稳定性,谨防以偏概全而影响收益预测和投资决策的正确性。

七、市盈率

市盈率是指股票每股市价对每股盈余的比率,其计算公式为:

![]()

市盈率是股票市场上用于反映股票投资价值的首选比率,也是投资者所普遍关注的一项指标。该比率的高低反映了投资者对公司股票的投资收益与投资风险的预期,即投资者对公司预期的收益能力愈看好,其股票的市盈率愈高,表明公司股票的投资价值愈大,反之,则为低值股票。

假定某企业普通股市价为91元,每股股票能相应创造7元的净收益,则其市盈率为13。这个比率表示购买这种股票的投资者为换取每1元净收益所有权而付出的代价。